S&P 500 Encerra Série de Alta com Relatórios Corporativos e Volatilidade nos Setores

Índice S&P 500 registra queda de 1%, encerrando sequência de alta de seis semanas, enquanto setores enfrentam volatilidade. Nasdaq mantém ganhos, e rendimentos do Treasury aumentam.

A semana trouxe reviravoltas significativas para os índices de mercado dos EUA. O S&P 500 interrompeu uma sequência de seis semanas de ganhos com uma perda de 1%, destacando o impacto das incertezas geradas pela divulgação de resultados corporativos. Embora o Dow Jones também tenha encerrado seu ciclo de alta, o Nasdaq Composite se destacou com uma sequência de vitórias contínua, fechando a semana em sua sétima semana consecutiva de alta e estabelecendo novos recordes intradiários. Além disso, o rendimento do Treasury de 10 anos, principal indicador de confiança econômica, manteve sua alta pela sexta semana consecutiva.

Desempenho Geral dos Setores

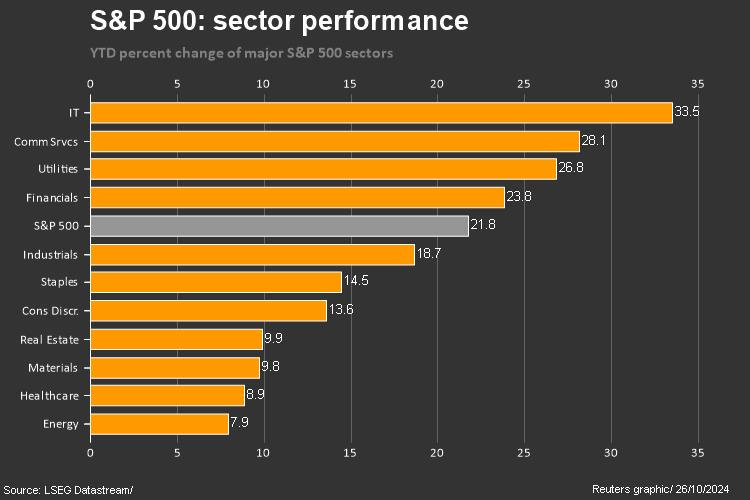

A performance setorial foi dominada pela volatilidade. A maioria dos setores terminou a semana em queda, com exceção de Tecnologia e Bens de Consumo Discricionário. O setor de Materiais apresentou o maior recuo, caindo 4% após uma série de decepções nos relatórios financeiros. Empresas como a mineradora de ouro Newmont Corp. viram suas ações despencarem devido a resultados trimestrais abaixo do esperado. Na contramão, o setor de Tecnologia conseguiu um pequeno avanço de 0,2%, impulsionado pelo desempenho de empresas como Western Digital e Nvidia, que ultrapassou brevemente a Apple como a empresa mais valiosa do mundo.

Setor de Materiais: Impacto das Commodities

Com uma queda expressiva de 4%, o setor de Materiais foi o que mais sofreu durante a semana. Empresas como a Newmont Corp, grande mineradora de ouro, registraram queda acentuada no valor de suas ações devido aos lucros abaixo do esperado. Este declínio foi exacerbado pela diminuição nos preços do ouro, que, afetado por um mercado de commodities instável, enfrentou uma queda contínua.

Outro destaque foi a siderúrgica Nucor, que também reportou um desempenho financeiro abaixo das expectativas para o terceiro trimestre, o que resultou em uma queda considerável em suas ações.

Assistência Médica e Industriais: Setores em Declínio

O setor de Assistência Médica recuou cerca de 3% na semana, principalmente devido à fraca performance de operadoras hospitalares. A HCA Healthcare, por exemplo, enfrentou dificuldades após reportar resultados abaixo das expectativas, impactada pelo furacão que afetou operações em diversas regiões. O setor industrial também sofreu, com uma queda de 2,8%, e grandes empresas como a Boeing tiveram prejuízos substanciais. A empresa registrou uma perda trimestral de US$ 6 bilhões, influenciada pela rejeição de um acordo salarial pelos trabalhadores, além da continuidade da greve que afeta suas operações.

Tecnologia e Bens de Consumo Discricionário: Setores de Destaque

Embora a maioria dos setores tenha encerrado a semana em queda, Tecnologia e Bens de Consumo Discricionário apresentaram resiliência. O setor de Tecnologia cresceu 0,2%, beneficiado por boas notícias de empresas de semicondutores e grandes fabricantes de tecnologia. Western Digital se destacou ao superar estimativas de lucro, enquanto Nvidia atingiu uma marca histórica, brevemente ultrapassando a Apple em valor de mercado. Outro ponto positivo foi o índice de semicondutores (SOX), que obteve um avanço semanal, destacando o forte desempenho das empresas do setor de chips.

No setor de Bens de Consumo Discricionário, Tesla liderou o crescimento com um aumento expressivo de 22% na semana. O otimismo dos investidores foi impulsionado pelos comentários de Elon Musk, que acalmaram preocupações sobre o crescimento de veículos elétricos (EV) em 2024. Além disso, a Tapestry, dona de marcas de moda, teve um desempenho positivo após um juiz dos EUA bloquear a fusão da Capri Holdings, uma concorrente. Em contrapartida, empresas como McDonald’s e Starbucks enfrentaram quedas devido a questões de segurança alimentar e revisões de previsão anual, respectivamente.

Rendimento do Treasury dos EUA e Perspectivas de Mercado

O rendimento do Treasury de 10 anos, considerado um indicador chave do clima econômico, aumentou pela sexta semana consecutiva. Esse movimento reflete a percepção de que os investidores ainda estão cautelosos em relação à estabilidade econômica. O aumento nos rendimentos está atrelado a um cenário de incertezas e pressões inflacionárias, o que leva o mercado a adotar uma postura mais defensiva. A pergunta que permanece é: até que ponto essa alta se sustentará?

Perspectiva para os Próximos Meses

O desempenho misto do mercado, com quedas em setores essenciais e avanços em nichos específicos, reflete a natureza imprevisível dos próximos meses. A temporada de relatórios corporativos continuará a influenciar o mercado, e as expectativas são de mais volatilidade, especialmente com as incertezas em torno das políticas econômicas e fiscais.

O próximo trimestre promete ser um período crucial para os mercados financeiros globais, com foco nas políticas do Federal Reserve e do Banco Central Europeu, que influenciarão as taxas de juros e, consequentemente, o comportamento dos investidores. A interação entre rendimentos do Treasury, desempenho corporativo e mudanças setoriais criará um ambiente dinâmico e cheio de oportunidades e riscos para investidores.

Conclusão

A semana foi marcada por uma ruptura na tendência de alta do S&P 500, refletindo a tensão que se acumula nos mercados diante dos resultados corporativos e dos movimentos dos setores. Com expectativas de novas decisões de política monetária, e com a temporada de relatórios ainda em andamento, o mercado está posicionado para um final de ano volátil. Investidores que buscam estabilidade devem permanecer atentos aos rendimentos do Treasury e ao desempenho dos setores de tecnologia e bens de consumo discricionário, que mostraram maior resiliência em meio à incerteza.