Qual a Diferença Entre Consórcio e Financiamento?

A vida é cheia de sonhos não é mesmo? Que impulsiona a gente a definir metas e prazos.

Esses objetivos são o combustível diário que nos motiva a enfrentar dificuldades em busca das nossas sonhos.

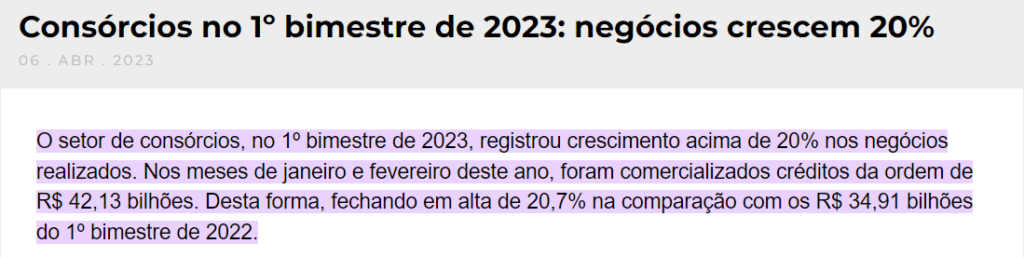

Então segundo a Associação Brasileira de Administradora de Consórcios (ABAC), em 2022, o Brasil contava com 9,41 milhões de participantes ativos em diversos segmentos de consórcios, mostrando a popularidade desse serviço.

Seja para comprar a casa própria, um carro, investir em educação, realizar uma viagem ou celebrar um casamento, os consórcios e financiamentos estão em diversas áreas, oferecendo facilidade de acesso.

Mas, alcançar esses sonhos precisa de persistência e planejamento, e isso mostra sobre a importância do controle financeiro.

Então esse gerenciamento é importante para irmos atrás dos nossos objetivos que envolvem valores financeiros, independente do valor alto ou baixo.

Mas nesse contexto, falaremos a relação entre o planejamento financeiro e a escolha entre financiamento e consórcio para a compra de bens

Olha só:

- Qual a Diferença Entre Consórcio e Financiamento

- Quais bens posso adquirir através do financiamento ou do consórcio?

- Como funciona o consórcio e o financiamento?

- Vantagens do consórcio em relação ao financiamento

Como funciona o consórcio e o financiamento?

Então o consórcio, frequentemente chamado de autofinanciamento, funciona como uma forma coletiva para adquirir bens, onde os participantes de um grupo se unem para financiar os itens desejados.

Mas, cada consorciado contribui mensalmente para um fundo gerido pela administradora, garantindo o acesso ao bem acordado no contrato ao longo do tempo.

Por outro lado, no financiamento bancário a instituição financeira é a responsável por financiar a compra do bem, enquanto o indivíduo financiado paga mensalidades ao banco até quitar a dívida total.

Então, nesse modelo, são aplicados juros e correções monetárias conforme as condições previstas em contrato.

Mas, a escolha entre consórcio e financiamento pode gerar dúvidas, especialmente quando se considera as taxas de juros envolvidas.

Abaixo, mostramos as diferenças entre essas duas modalidades para ajudá-lo a tomar a decisão melhor para você

Consórcio

O consórcio oferece uma opção para aqueles que desejam evitar juros elevados, aceitando aguardar para programar a aquisição do bem.

Mas, a compra é planejada, e a flexibilidade é uma das vantagens, pois o não pagamento da parcela não resulta em restrições ao crédito, desde que a carta de crédito não tenha sido utilizada.

Então, um caracteristica significativa é a ausência de juros, sendo substituídos pela taxa de administração.

Essa característica torna o consórcio financeiramente melhor em comparação com financiamentos tradicionais, considerando o montante total pago.

No entanto, a contemplação depende de sorteios ou lances, não garantindo uma data específica para a obtenção do crédito.

Para aqueles que desejam garantir o crédito rápido, a opção de fazer um consórcio já contemplado oferece os benefícios financeiros do consórcio com a liberação imediata do crédito, permitindo a aquisição imediata do bem.

Financiamento:

O financiamento é indicado para quem busca adquirir um veículo ou imóvel de forma imediata.

Esse modelo permite que o bem seja feito em curto prazo, sendo vantajoso para aqueles que desejam usufruir do item rapidamente.

Economistas falam que o financiamento é ideal para quem tem pressa na aquisição do veículo ou da casa própria.

A agilidade é uma vantagem significativa, possibilitando ao indivíduo desfrutar do bem em um curto intervalo de tempo.

Em resumo, a escolha entre consórcio e financiamento depende das necessidades e preferências individuais, considerando o tempo disponível para a aquisição do bem e a disposição para aguardar a contemplação no consórcio.

Ambas as opções apresentam vantagens distintas, cabendo ao consumidor avaliar qual se alinha melhor aos seus objetivos financeiros.

Qual a Diferença Entre Consórcio e Financiamento?

O consórcio não é apenas uma modalidade de compra, mas também uma forma de poupança e investimento para o futuro.

Mas, ideal para quem visa construir um patrimônio sólido e planeja a aposentadoria, o consórcio é uma escolha excelente para aqueles que não têm pressa em adquirir o bem.

Adquirindo uma cota de consórcio por meio de uma Administradora autorizada pelo Banco Central, garantindo total segurança e confiabilidade ao negócio, o consorciado investe um valor mensal ao longo de um prazo definido em contrato, conforme o tipo de bem e seu valor.

Por meio de lances e sorteios mensais, o consorciado tem a oportunidade de ser contemplado, recebendo o valor total da carta de crédito de uma vez e, assim, podendo adquirir o bem desejado.

Além disso, ao comprar à vista, o consorciado pode negociar descontos significativos, enquanto continua pagando as mensalidades até o término do grupo.

Então, esse processo exclusivo do consórcio o diferencia significativamente do financiamento.

No financiamento, o contratante tem o bem imediatamente, mas a cobrança de juros acaba elevando consideravelmente o valor total do bem, muitas vezes chegando ao dobro do valor inicial.

Mas, somados a outros requisitos, os juros resultam no Custo Efetivo Total, que é sempre superior ao custo total de um consórcio, incluindo taxa administrativa, seguro e fundo de reserva.

Quais bens posso adquirir através do financiamento ou do consórcio?

Em geral, a maioria dos consórcios tem como principal objetivo possibilitar a aquisição de bens de maior valor, como imóveis (novos, usados, terrenos, reforma ou construção) ou veículos (carros, motos, máquinas agrícolas, moto aquática, ônibus, caminhões, entre outros).

Então existem até consórcios para eletrodomésticos, móveis e serviços, como cirurgia plástica e casamento, por exemplo.

Por outro lado, o financiamento é utilizado praticamente em todos os produtos e para todos os tipos de bens no mercado.

Contudo, os altos juros cobrados praticamente dobram o valor inicial do bem, tornando-o pouco atrativo e viável no Brasil em 2022.

Então, atualmente, a taxa básica de juros no Brasil está em crescimento, tendo impacto direto nos juros cobrados pelos bancos ao financiar um bem para seus clientes.

Vantagens do consórcio em relação ao financiamento

Juros e Correções:

Ao contrário do financiamento, o consórcio não envolve juros exorbitantes e correções elevadas nas mensalidades.

Mas nas mensalidades do consórcio, são aplicadas apenas a taxa administrativa, fundo de reserva e seguro (quando contratado), resultando em um valor significativamente menor do que os juros do financiamento.

No financiamento, os juros são cobrados para compensar riscos como inadimplência ou variação do preço do bem no mercado.

Então, no consórcio, não há essa previsão de riscos, o que torna os financiamentos consideravelmente mais caros.

Mas, se o preço do bem variar durante o prazo do consórcio, as mensalidades podem ser ajustadas conforme o previsto no contrato.

Prazos:

Os prazos para consórcios imobiliários geralmente são menores em comparação com os prazos de financiamento de imóveis.

Enquanto os financiamentos imobiliários podem durar até 420 meses (35 anos), os consórcios de imóveis têm uma média de 180 meses (15 anos).

No consórcio, além de pagar menos juros, você quita seu imóvel em um prazo menor.

Burocracia:

Fazendo um financiamento, o banco exige diversos documentos, como contracheques/comprovação de renda e declaração de imposto de renda, para analisar o Score e aprovar ou não o crédito.

Mas, pessoas com o nome negativado têm dificuldade em obter aprovação, e há ainda a necessidade de avaliação do bem, vistorias e garantias.

No consórcio, não há tanta burocracia para adquirir uma cota.

O processo é simples e prático, sem necessidade de comprovação de renda ou ter o nome regularizado.

A verificação é feita no momento da liberação dos recursos, após a contemplação da cota.

Sorteios e Lances:

Sorteios e lances são oportunidades adicionais para o consorciado receber sua carta de crédito.

A contemplação via sorteio permite o uso do crédito em pouco tempo.

Mas, o lance é uma forma de aumentar as chances, permitindo o pagamento de um maior número de parcelas.

Então, apesar do mito de que o consórcio é demorado, o consorciado tem a chance de resgatar sua carta de crédito antes de terminar de pagar todas as parcelas do contrato.

Troca de Bens:

Uma grande vantagem do consórcio é a possibilidade de escolher bens diferentes dentro da mesma categoria na contemplação.

Assim, o consorciado pode comprar outro imóvel ou veículo com a carta de crédito.

Se o novo bem for mais caro, paga-se a diferença; se for mais barato, o saldo pode ser usado para outros fins.

Essas vantagens fazem do consórcio uma opção financeira mais acessível e flexível em comparação com o financiamento.

Por que o Consórcio?

- Valorização do seu dinheiro ao longo do tempo;

- Aquisição de um bem pelo preço atual de venda, sem juros e correções monetárias, evitando custos que resultam em um pagamento até 3 vezes maior do que o valor real do bem;

- Oportunidade de investimento e economia para o futuro;

- Investimento a médio e longo prazo com a chance de receber a carta de crédito em um prazo mais curto por meio de sorteios ou lances;

- Possibilidade de participar sem a necessidade de entrada;

- Ausência de cobrança de juros, indiscutivelmente a maior vantagem.

Vale a pena comprar financiado?

O financiamento é uma forma de parcelar a compra de um produto, bem ou serviço, ideal para quem não dispõe do valor total no momento da aquisição.

Mas, no Brasil, itens como carros, imóveis, caminhões e até alguns serviços possuem valores elevados devido a impostos e encargos.

Então, apesar da crise econômica, é importante analisar suas necessidades antes de escolher pelo financiamento.

Não tem uma fórmula mágica para pagar menos, mas ao acessar o site de instituições financeiras, é possível observar os juros embutidos nas parcelas, tornando-se um desafio juntar uma quantia significativa para a compra à vista.

O funcionamento do financiamento envolve o banco pagando o valor total do bem, e você reembolsando parceladamente.

Mas, o banco, como emprestador, cobra uma taxa, gerando lucro. Contudo, os juros frequentemente atingem valores elevados.

Então, financiando, por exemplo, um imóvel de R$250 mil, o custo total pode chegar a R$500 mil, pagando por dois imóveis no longo prazo.

O consumidor muitas vezes se torna refém, pois as taxas entre os bancos são semelhantes.

Para avaliar se vale a pena financiar, é essencial comparar as taxas de diferentes instituições em cada operação de crédito.

Consórcio X Financiamento

Qual a Diferença Entre Consórcio e Financiamento: O consórcio e o financiamento são formas diferentes de pagamento para adquirir um bem, seja um imóvel, veículo ou serviço.

Mas, no consórcio, ao contrário do financiamento, o comprador divide o valor do patrimônio desejado em parcelas, sem a cobrança de juros, apenas com a taxa administrativa.

Então, essa taxa é justa para remunerar a administradora pelo serviço prestado, e nada mais.

O consórcio apresenta uma desvantagem: o consorciado não obtém o crédito imediatamente ao iniciar os pagamentos.

Mas, conforme explicado, é necessário aguardar sorteio ou oferecer um lance para ser contemplado.

O desafio reside em não saber quando ocorrerá a contemplação, seja por sorteio ou lance.

No atual cenário econômico brasileiro, com os juros em elevação, é fundamental entender como isso impacta na prática.

Então, com a taxa Selic atingindo 11,75% ao ano e em alta, surge a dúvida sobre quanto realmente se paga no final de uma operação de crédito nesse contexto.

A resposta a essa pergunta permite que você, leitor, compare e analise qual cenário é melhor decidindo entre consórcio e financiamento.

Desvantagens do Financiamento na Compra do Seu Veículo

Para tornar isso mais fácil de entender, basta olhar para esses números:

A taxa de financiamento para veículos varia de 0,80% a 1,29% (dependendo do ano de fabricação).

Em termos simples, estamos lidando com uma média de juros em torno de 1% ao mês, totalizando 12% ao ano.

Esses números evidenciam que os juros para o financiamento de veículos estão bastante elevados.

Desvantagens do Financiamento para Imóveis Residenciais

Agora, no segundo caso, analisaremos as taxas de juros para a aquisição de um imóvel residencial por meio de financiamento.

Num cenário de juros acima do normal, conforme já mencionado, os números surpreendem.

As taxas de juros para um imóvel residencial anunciadas hoje, após os constantes aumentos da Selic, são de 8,9%.

Antes da pandemia, essa taxa era cerca de 6,9%. Considerando todas as taxas, esse valor resultará em aproximadamente 9,61% ao ano de taxa efetiva. Vamos explicar isso:

Se você financiar R$400.000 em 35 anos (prazo máximo), o valor final da operação será de R$938.207,02. Nesse caso, você pagará mais que o dobro em juros.

Financiar seu imóvel nessas condições de taxas de juros e em um prazo tão longo pode não ser a decisão mais vantajosa.

Desvantagem do Financiamento para Imóveis Comerciais

Agora, considerando um imóvel comercial, os números também são preocupantes em termos de valor da taxa efetiva, chegando a quase 16% em um prazo máximo de 30 anos.

Vamos ao cálculo: ao financiar R$280.000 no prazo proposto para adquirir seu imóvel comercial, o montante total pago será de R$709.998,91 ao final da operação de crédito. Novamente, mais que o dobro.

Qual é a Melhor Escolha: Consórcio ou Financiamento?

Qual a Diferença Entre Consórcio e Financiamento: Analisando exemplos práticos apresentados, torna-se evidente que as taxas de financiamento para aquisição de veículos ou imóveis têm um custo excessivamente elevado.

Então, isso abre uma grande oportunidade para optar pelo consórcio.

Mas, ao comparar o valor total pago ao final das operações, a diferença é notável.

As principais vantagens do consórcio em relação ao financiamento ficam ainda mais evidentes.

O consórcio não faz distinção entre imóveis comerciais e residenciais, permitindo que você use sua cota conforme desejar, seja para construir, reformar ou quitar seu financiamento.

Conclusão Qual a Diferença Entre Consórcio e Financiamento

Qual a Diferença Entre Consórcio e Financiamento: Sem dúvida, o consórcio é a melhor opção para quem busca pagamentos mais faceis e tem uma visão de longo prazo.

Então, isento de juros, IOF, TAC ou outras taxas, o consórcio oferece benefícios significativos para o bolso do consumidor.

Se a intenção é adquirir um carro ou imóvel, aumentar o patrimônio, mas sem esperar muito, a opção do consórcio já contemplado é a escolha certa.

Mas, escolha por fazer o consórcio com a Contemplando Sonhos, uma administradora com mais de 12 anos de experiência, atendendo clientes em todo o Brasil. A CEO, Caroline Aguiar, oferece atendimento personalizado via WhatsApp.

Se deseja um atendimento personalizado através do WhatsApp, clique AQUI e fale comigo agora! Estou esperando por você, esta na hora de realizar os seus sonhos não é mesmo?

Gostou do artigo? Compartilhe em suas redes sociais e com seus amigos(a)

awesome

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I like this weblog very much, Its a real

nice post to read and find information.Raise blog range

ремонт iphone с выездом мастера в москве

срочный ремонт телефонов

ремонт телевизора на дому в москве недорого

Профессиональный сервисный центр по ремонту сотовых телефонов, смартфонов и мобильных устройств.

Мы предлагаем: ремонт мобильных телефонов в москве

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту ноутбуков, макбуков и другой компьютерной техники.

Мы предлагаем:ремонт макбук

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту квадрокоптеров и радиоуправляемых дронов.

Мы предлагаем:ремонт камеры дрона

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту ноутбуков, imac и другой компьютерной техники.

Мы предлагаем:ремонт аймаков с гарантией

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту ноутбуков и компьютеров.дронов.

Мы предлагаем:адреса ремонта ноутбуков

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

сервисный центр по ремонту айфонов в москве

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

See What Best Onlyfans Pornstar Tricks The Celebs Are Making Use Of best Onlyfans pornstar

Five Killer Quora Answers On Best Accident Lawyer Near Me best accident Lawyer near me

15 Shocking Facts About Fiat 500 Key Replacement Cost That You’d Never Been Educated About

fiat Punto key replacement cost; shinhwaspodium.com,

Train Crash Attorney Tools To Ease Your Daily Life accidentinjurylawyers

The Most Effective Door Fitter Harrow Tricks For

Changing Your Life double glazing windows near Me

ремонт iwatch

10 Quick Tips About Mercedes Replacement Key Cost Uk mercedes car key replacement

Профессиональный сервисный центр по ремонту планетов в том числе Apple iPad.

Мы предлагаем: ремонт айпадов с гарантией

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту ноутбуков и компьютеров.дронов.

Мы предлагаем:ремонт ноутбуков москва центр

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту бытовой техники с выездом на дом.

Мы предлагаем:сервисные центры по ремонту техники в спб

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту радиоуправляемых устройства – квадрокоптеры, дроны, беспилостники в том числе Apple iPad.

Мы предлагаем: квадрокоптеры сервис

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Если вы искали где отремонтировать сломаную технику, обратите внимание – ремонт бытовой техники

Если вы искали где отремонтировать сломаную технику, обратите внимание – профи ремонт

Если вы искали где отремонтировать сломаную технику, обратите внимание – ремонт бытовой техники в москве

Five Killer Quora Answers To Key Programing programming

Guide To Double Glazing Windows Repair: The Intermediate Guide On Double Glazing Windows Repair double glazing windows Repair

See What Program A Car Key Tricks The Celebs Are Making Use Of program A car key (https://telegra.ph/Learn-To-Communicate-Reprogramming-Car-Key-To-Your-Boss-03-04)

Guide To Self Emptying Robot Vacuum For Pets: The Intermediate Guide On Self Emptying Robot Vacuum For Pets Self Emptying Robot Vacuum For Pets

The Most Pervasive Problems With Auto Door Lock Repair car key lock repair near Me

Если вы искали где отремонтировать сломаную технику, обратите внимание – сервис центр в новосибирске

Профессиональный сервисный центр по ремонту Apple iPhone в Москве.

Мы предлагаем: сервисный центр iphone москва

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

ремонт телефонов москва

Профессиональный сервисный центр по ремонту источников бесперебойного питания.

Мы предлагаем: стоимость ремонта ибп

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Why Single Buggy Is Relevant 2023 cheap Single buggy

The Best Small Electric Treadmill Tricks To Transform Your Life best small Electric treadmill

See What Situstoto Slot Tricks The Celebs Are Using situstoto slot – https://opencbc.com/home.php?mod=space&uid=3436664 –

10 French Door Fridge Ice Dispenser-Friendly Habits To Be Healthy French Door Fridge No Plumbing

You’ll Never Be Able To Figure Out This Mini Cooper Car

Key Replacement’s Tricks mini cooper car key replacement, heatlan4.Werite.net,

What’s The Job Market For Retro Fridges Freezers Professionals Like?

Retro Fridges freezers

7 Little Changes That’ll Make A Big Difference With

Your Realistic Vibrating Stroker realistic sex Doll

Its History Of Pvc Window Hinges Upvc Window hinges Replacement

10 Tell-Tale Signs You Need To Get A New Car Key Programmer

auto

A Peek Into The Secrets Of Hyundai Car Key Replacement hyundai Extra key

The 10 Most Terrifying Things About Sex Toys Couples Toys Couples

20 Up-And-Comers To Follow In The Wooden Loft Bed Industry bunk bed loft bed

(Hildegarde)

17 Reasons Not To Not Ignore Auto Locksmith Near Me Prices Specialist Auto Locksmith

15 Things You Don’t Know About Oak Electric Fireplace Suite electric fireplace

suites black friday [https://articlescad.com/]

15 Of The Most Popular Titration ADHD Medications Bloggers You Must Follow titration for adhd, Damaris,

The Reasons Smart Key Locksmith Near Me Isn’t As Easy As You Imagine smart car key recoding

You’ll Never Guess This Togel Hongkong’s Secrets Togel hongkong

12 Companies That Are Leading The Way In Butt Plug Near Me

Large Vibrating Butt Plug

What NOT To Do In The Lexus Key Replacement Near Me Industry lexus replacement key Cost

5 Laws To Help With The Treatment Adult ADHD Industry treatment Adhd

A New York mesothelioma compensation lawyer can help victims and their families get

substantial rewards to cover medical expenses, end-of-life costs,

travel expenses and more. They provide a no-cost legal

evaluation and streamlined procedure.

3 Wheel Mobility Scooter 8mph Tools To Ease Your Daily Lifethe One 3 Wheel Mobility Scooter 8mph Technique Every Person Needs To

Know 3 wheel Mobility scooter 8mph

10 Wrong Answers For Common Wall Mounted Electric

Fireplace Questions: Do You Know The Correct Answers?

Fireplaces For Flat Walls

15 Astonishing Facts About Replace Nissan Key Fob spare nissan key

See What Designer Radiators For Kitchens Tricks The Celebs Are Using designer radiators for kitchens

5 Reasons To Consider Being An Online Ferrari Lost Key Business

And 5 Reasons Why You Shouldn’t Ferrari key fob (posteezy.com)

Ten Taboos About Small Couch L Shape You Should Not

Share On Twitter l shaped sofa bed

Folding Treadmill UK Tools To Help You Manage Your Daily Life Folding

Treadmill UK Trick That Should Be Used By Everyone

Learn Folding treadmill Uk

How To Explain Land Rover Discovery 3 Key Fob Replacement To

Your Grandparents Land rover discovery 4

replacement key (glamorouslengths.com)

What’s The Current Job Market For Car Key Lost Professionals?

Car Key Lost

Если вы искали где отремонтировать сломаную технику, обратите внимание – сервис центр в барнауле

The 10 Most Terrifying Things About 2 In 1 Buggy 2 In 1 Buggy

Guide To Sensio Coffee Machine: The Intermediate Guide For Sensio Coffee Machine sensio coffee machine

(https://Qooh.me/)

Если вы искали где отремонтировать сломаную технику, обратите внимание – профи ремонт

5 Killer Quora Answers On Treadmills For Home UK Treadmills For Home Uk

10 Things You Learned In Kindergarden That’ll Help You With Nissan Spare Key Nissan navara Key Programming

15 Terms Everyone Within The Nescafe Classic 1kg Industry Should Know coffee Beans uk 1kg

How To Outsmart Your Boss On Best Sex Machines Sex Machinee

What’s The Reason Nobody Is Interested In Situs Toto Togel Toto macau

Why Is It So Useful? For COVID-19 Car Key Programing

Near Me (https://Maps.Google.Com.Tr/)

How To Make An Amazing Instagram Video About Narrow American Fridge Freezer Zackfoxworth

The Little-Known Benefits To Double Glazed Window Repair window repairs Near me

Guide To Mesothelioma Lawsuits: The Intermediate Guide Towards Mesothelioma Lawsuits mesothelioma

A Provocative Remark About Private ADHD Assessment Swansea private Adhd Assessment for adults

The 12 Most Popular Automotive Locksmith Near Me Accounts To Follow On Twitter auto locksmith prices (imoodle.Win)

The 10 Scariest Things About Designer Radiators White Designer radiators white

5 Clarifications On Treadmill For Sale Treadmills; oncokdc.Ru,

The Next Big Event In The Fiat 500 Replacement Key Industry fiat car key

20 Insightful Quotes About Fridges For Sale best deals on fridges

A Brief History History Of Double Glazing Windows Near Me upvc

The 10 Most Terrifying Things About Bi-Fold Door Repairs Near Me bi-fold door repairs near me

Link Togel Techniques To Simplify Your Everyday Lifethe Only Link Togel Trick That Everyone Should Know Link togel

How Double Glazing Repairs Milton Keynes

Is A Secret Life Secret Life Of Double Glazing Repairs Milton Keynes locksmiths in milton keynes

Ten Things You Learned About Kindergarden That Will Aid You In Obtaining

Private ADHD Assessments Private Adhd Assessment Dundee

The No. 1 Question Everybody Working In Bunk Bed Shop Should Be Able Answer edda Fay

Профессиональный сервисный центр по ремонту варочных панелей и индукционных плит.

Мы предлагаем: ремонт электрических панели

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

Профессиональный сервисный центр по ремонту бытовой техники с выездом на дом.

Мы предлагаем:сервисные центры по ремонту техники в екб

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

What Is Penis Machine For Women? To Use It thrusting sex machine [zeta.altodesign.co.Kr]

A Step-By-Step Guide To Selecting The Right Link Togel toto macau

A Look At The Ugly Truth About Treadmill Electric Motor Electric Treadmill Machine Price

15 Reasons Why You Shouldn’t Ignore Bmw Car Key Replacement

Bmw Key Duplicate

Five Killer Quora Answers On Window And Door

Replacement London Door Replacement London

Ten Things Everybody Is Uncertain Concerning Harrow Door And Window

double glazing harrow (Donna)

17 Signs To Know You Work With Anal Butt Plugs Anal Buttplug

10 Fold Treadmill With Incline That Are Unexpected portable

treadmill incline (Woodrow)

Guide To Coffee Machine With Grinder: The Intermediate Guide Towards Coffee Machine

With Grinder coffee machine with grinder (Janine)

You’ll Never Guess This Where Is The Best Place To Buy Bunk Beds’s Tricks

best place to buy bunk beds

The Three Greatest Moments In Situs 4d History Togel resmi indonesia

Unexpected Business Strategies For Business

That Aided New Bmw Key Achieve Success new bmw key Fob

You’ll Never Guess This Upvc Door Doctor Near Me’s

Tricks upvc door doctor (Andrea)

You’re About To Expand Your Double Glazing Door Repairs Near Me Options doors repair

One Key Trick Everybody Should Know The One Car Key Programing Trick Every Person Should Learn key programming near me (Chelsea)

10 Unexpected Glazing Repairs Near Me Tips double glazing repairs near me (https://timeoftheworld.date/wiki/ten_double_glaze_repair_that_will_actually_improve_your_life)

The Most Worst Nightmare About Situs Togel Terpercaya Relived togel Resmi Indonesia

7 Things About Get Diagnosed With ADHD You’ll Kick Yourself For Not

Knowing where To get Diagnosed For adhd

Guide To Double Glazing Windows Repairs: The Intermediate Guide For Double Glazing Windows

Repairs double Glazing windows repairs

20 Myths About Volvo V50 Key: Debunked Near By

Bariatric Mobility Scooters Tools To Ease Your Daily Lifethe One Bariatric Mobility Scooters Trick That Every

Person Should Be Able To bariatric mobility scooters

Five Tools Everybody Within The Lock Smith For Car Industry Should Be Utilizing Cheap Locksmith car Keys

Why Nobody Cares About Best Butt Plug Small vibrating butt plug

The Top Replacement Audi Key Gurus Are Doing Three Things Audi Connect key

10 Meetups On Lexus Key Fob Price You Should

Attend Lexus Key Replacement Near Me

What’s The Job Market For Kia Duplicate Key

Professionals? kia picanto keys locked in car (https://telegra.ph/15-Of-The-Best-Twitter-Accounts-To-Find-Out-More-About-Kia-Sportage-Key-Replacement-06-02)

10 Healthy Power Mobility Scooters Habits Modern Electric Scooters

Ten Taboos About Double Ender Dildos You Shouldn’t Post On Twitter penetration toys double (migration-Bt4.Co.Uk)

25 Unexpected Facts About Window Repairs Bromley double glazing company bromley

Nine Things That Your Parent Teach You About Best Clitoral Sex

Toy Best clitoral sex toy

5 Laws To Help The Car Keys Repair Industry Keyless Entry repairs

10 Reasons Why People Hate Ghost Immobiliser Fitting Near Me.

Ghost Immobiliser Fitting Near Me Local ghost Immobiliser installer

This Is The Advanced Guide To Double Glazing Repairs Leeds window hinge repairs leeds – Maynard,

10 Of The Top Facebook Pages Of All Time Concerning Adhd In Older Females Symptoms adhd and Autism symptoms

9 Things Your Parents Teach You About Window Doctor Near

Me Window doctor near me

Watch This: How Outdoor Mobility Scooters Is Taking Over And What

To Do Indoor Mobility Scooters (https://Go-God.Main.Jp/)

Loveseat Sleeper Sofa Tools To Ease Your Daily Lifethe One Loveseat

Sleeper Sofa Technique Every Person Needs To Know loveseat sleeper Sofa

24 Hours To Improve Single Bed Bunk Bed single bunk bed With wardrobe (https://telegra.ph/10-healthy-single-bunk-beds-habits-05-27)

The 10 Scariest Things About Eastleigh Frames Eastleigh frames

Guide To Situs Togel Dan Slot Terpercaya: The Intermediate Guide

Towards Situs Togel Dan Slot Terpercaya situs togel dan slot Terpercaya

5 Killer Quora Answers To Treadmill Home Gym Treadmill home gym

The 10 Most Terrifying Things About Windows And Doors Birmingham Windows and doors birmingham

Where Will Automotive Locksmiths Near Me 1 Year From Right

Now? local Automotive locksmith

How To Solve Issues Related To Bed With Couch Dark green couch

What’s The Job Market For Automatic Fold Up Scooter Professionals Like?

automatic fold Up Scooter

Sage Advice About Indoor Ethanol Fireplace From A Five-Year-Old bio

ethanol fires uk (Dolores)

The 10 Most Scariest Things About Bandar Togel Terpercaya bandar togel terpercaya

Think You’re Perfect For Are All Honda Civic

Keys The Same? Check This Quiz honda remote key replacement

хороший ремонт фотоаппаратов

The Most Common Cut Car Keys Mistake Every Beginner Makes broken car Key

Five Killer Quora Answers To Automatic Folding Lightweight Mobility Scooter automatic folding lightweight mobility scooter

10 Things Everyone Hates About Key Fob Programming Near Me reprogramming key fob

Five Killer Quora Answers On Replacement Windows Crawley Timber

Doors Crawley (http://Yerliakor.Com/User/Caseweasel95)

Five Laws That Will Aid Those In Treadmill With Incline Industry what do treadmill incline numbers mean

You’ll Never Guess This L Shaped Bunk Bed’s Tricks L Shaped Bunk Bed

In Which Location To Research Mesothelioma Litigation Online Mesothelioma Attorney

What Can A Weekly Seat Leon Key Fob Project Can Change Your

Life Replacement Seat Car Key – https://Posteezy.Com –

15 Things You’re Not Sure Of About Cheap Single Mattress single bed mattress for Sale

This Week’s Most Popular Stories About Car Keys Lost Replacement mobile car key replacement (Chara)

A Look At The Future How Will The Volvo Key Fobs Industry Look Like In 10 Years?

in my area

You’ll Be Unable To Guess Treadmills Home Gym’s Benefits Treadmills home Gym (https://cbpsdirectory.com/listings136537/think-you-re-ready-to-start-tread-mills-answer-this-question)

What The Heck What Is Ghost Immobiliser Birmingham?

ghost installation near me (Lan)

10 Tips For Quickly Getting Lost Ferrari Key ferrari New key (utahsyardsale.com)

10 Inspirational Graphics About Train Accident Lawyer accidentinjurylawyers

See What Pram Stores Near Me Tricks The Celebs Are Utilizing pram stores near me

9 Things Your Parents Taught You About Programmed Car Keys programmed

car keys (http://bbs.01bim.com)

10 Unexpected Program Keys For Cars Tips car key reprogram

10 Quick Tips About Automotive Locksmiths Near Me auto locksmith Car key replacement

The 10 Most Scariest Things About Lost Car Keys Replaced lost car keys replaced

9 Things Your Parents Taught You About Advanced Mobility Scooters advanced mobility scooters (Teresita)

You’ll Never Guess This Mobile Car Diagnostic Near Me’s Secrets Mobile Car diagnostic near me

12 Companies Leading The Way In Double Glazed Windows Luton replacement double glazed glass only near me

What’s The Job Market For Portable Folding Wheelchair Professionals Like?

Portable Folding Wheelchair

15 Best Fold Away Treadmill Bloggers You Should Follow best fold away treadmill (Desmond)

12 Facts About Fix Door Hinge To Make You Take A Look At

Other People Casement Windows Hinges

The Top Reasons Why People Succeed With The Boot Scooters Industry Mobility Scooter For Car Boot

You’ll Never Guess This Kids Beds Bunk Beds’s Tricks kids beds bunk beds

20 Interesting Quotes About Porsche Macan Key Replacement Cost lost porsche Key

10 Things You Learned In Kindergarden Which Will Aid You In Obtaining

Door Fitter Crawley Window repairs near me

Nine Things That Your Parent Teach You About Automatic Folding Mobility Scooter Uk automatic Folding mobility scooter Uk

This Week’s Best Stories About Train Derailment Lawyer train derailment attorney (Leandra)

The Ultimate Glossary For Terms Related To Rubber Wheelchair Ramps

Threshold Ramps power wheelchair ramp – Annie,

The Reasons Car Key Reprogramming Is More Difficult Than You Think

Reprogramming car Keys [45.4.175.178]

An Glass Doctor Success Story You’ll Never Believe casement window repair

Car Central Lock Repair Near Me 10 Things I’d Love To Have

Known Earlier car door lock frozen

5 Killer Quora Answers On Automatic Folding Mobility Scooter Second Hand automatic folding Mobility scooters for Sale

10 Quick Tips For Woodburning Stoves http://Www.913875.xyz

How To Make An Amazing Instagram Video About Double Umbrella Stroller best double pushchairs With swivel wheels

Are You Responsible For An Double Mattresses Budget?

10 Ways To Waste Your Money Double Bed Mattress Uk

10 Facebook Pages That Are The Best Of All Time About Key

Programming Key Programmer near Me

You’ll Never Be Able To Figure Out This Best Car Seats For Newborns’s Tricks best car seats For Newborns

Five Killer Quora Answers To Repairing Bifold Doors Repairing bifold doors

You’ll Never Be Able To Figure Out This Car Ignition Switch Repair’s

Benefits Car ignition switch (brazilstream9.werite.net)

What Experts From The Field Of Double Glazing Repairs Near Me Want

You To Know? double glazed doors locks

15 Gifts For The Twin Pushchair Lover In Your Life Stroller double

The Most Significant Issue With Wheelchairramps, And How You Can Repair It 6ft Wheelchair ramp

15 Of The Best Pinterest Boards All Time About SEO Marketing Agency London seo services in london

15 Gifts For The Best Bunk Bed Design Lover In Your Life Bunk Beds Usa

Drive Folding Mobility Scooter Isn’t As Difficult As You Think foldable Mobility scooters

uk (sgvalley.co.kr)

9 Lessons Your Parents Taught You About U Shaped Reclining Sectional u shaped reclining sectional

A The Complete Guide To Bandar Online Togel From Start To Finish togel Resmi indonesia

10 Essentials Regarding Cheap Butt Plug You Didn’t Learn In School sex And butt plug, https://czardonations.com,

11 Creative Ways To Write About Double Glazed Door Hinges

replacement hinges For upvc windows

Your Family Will Be Thankful For Having This Bentley Key Replacement bentley activation key; Armand,

This Is The Complete Listing Of Small Electric Treadmill Dos

And Don’ts compact electric treadmill (faircloth-leach-2.Technetbloggers.de)

Why No One Cares About Wall Mounted Electric Fireplace fireplaces built into wall –

Lan

–

Five Killer Quora Answers To Adult ADHD Testing Adhd Testing

The No. One Question That Everyone Working In Window

Hinge Repairs Near Me Should Be Able Answer fix loose Door hinge

The Most Common Adults ADHD Test Mistake Every Newbie Makes adhd in women test

A Journey Back In Time A Trip Back In Time: What People Talked About Twin Buggy 20 Years Ago twin Pushchairs

15 Of The Most Popular Couch With Pull Out Ottoman Bloggers You Should Follow l Shape pull out sofa bed

Why We Love 50 50 Fridge Freezer With Water

Dispenser (And You Should Also!) plumbed american fridge freezer with water and ice Dispenser

What’s The Current Job Market For Lightest Electric Wheelchair Uk Professionals?

electric wheelchair uk

What’s The Point Of Nobody Caring About Rollator Walker Four Wheel Rollator Walker

See What Treadmill Used For Sale Tricks The Celebs Are Utilizing treadmill Used for Sale

What Is The Future Of SEO Consulting In London Be Like In 100 Years?

london Seo consultant

5 Killer Qora’s Answers To Green Power Scooters green electric scooter

20 Myths About Accident Claims Lawyers: Busted accident Attorney Near me

15 Secretly Funny People Working In Audi Replacement Key audi Key programmer

See What Toto Online Terbaik Tricks The Celebs Are Making Use Of Toto online terbaik

9 . What Your Parents Taught You About Automatic Folding

Electric Wheelchair Uk automatic folding electric wheelchair uk (Rae)

The Best Designer Radiators Uk Strategies To Transform Your

Life cheapest designer radiators – https://telegra.ph/an-designer-radiators-grey-success-story-youll-never-believe-05-19 –

Если вы искали где отремонтировать сломаную технику, обратите внимание – профи тех сервис челябинск

One Of The Biggest Mistakes That People Do With

Skoda Replacement Key Cost skoda octavia Key not Working

Nine Things That Your Parent Taught You About SEO Marketing Agency London seo Marketing agency london (74novosti.ru)

Why All The Fuss About Treating Adult ADD? adhd and anxiety treatment

The No. Question Everybody Working In Semi Truck Accident Must

Know How To Answer Truck Accident Lawyer Pittsburgh

15 Funny People Working Secretly In SEO Experts London Company in london

See What Programing Car Keys Tricks The Celebs Are Using programing car keys;

https://dsred.com/Home.php?mod=space&uid=4267541,

You’ll Be Unable To Guess Best Robot Vacuum Self Emptying’s

Benefits best robot vacuum Self Emptying (ebooksworld.com.Pl)

Five Blue Sectional Sofa Lessons From The Pros extra deep sectional sofa

The 10 Scariest Things About Couches Leather couches leather

15 Things You Didn’t Know About Car Key Programming key Fob programmers near me (https://www.golf-Kleinanzeigen.de)

The Situs 4d Success Story You’ll Never Be Able To situs Toto

5 Must-Know Pushchair Practices For 2023 Infant Carriages

15 Best Documentaries On Veleco Veleco Scooter

9 Things Your Parents Teach You About Car Ignition Lock

car ignition lock

A Guide To Alternative Treatments For Anxiety From Beginning To End

acute anxiety treatment (ai-db.science)

15 Trends That Are Coming Up About Best Car Seat Newborn newborn car Seat

Five Wheelchair Ramp Folding Lessons Learned From Professionals wheelchair folding ramp (Jasper)

How To Tell If You’re At The Right Level To

Go After Boot Mobility Scooter collapsible mobility scooters uk (Jere)

7 Secrets About Crawley Windows That Nobody

Will Tell You upvc & double glazing locks (velazquez-mckinley.technetbloggers.De)

Watch Out: How All Terrain Wheelchair Electric Is Taking Over And How To Stop

It 25 Stone capacity electric wheelchair

The Ultimate Guide To Treehouse Bunk Bed With Slide embrace loft bed (http://www.sherpapedia.org)

10 Things We All Hate About Key Programmers key programmers near me

The History Of Link Togel Togel Sydney

See What ADHD Medication Names Tricks The Celebs Are Utilizing

Adhd medication names

The 10 Most Terrifying Things About Upvc Windows Repairs upvc windows repair

20 Private Psychiatrist Surrey Websites Taking The Internet

By Storm Private Psychiatrist Fees

Seven Reasons To Explain Why Car Key Programming Is Important Auto key programming near me

See What Automatic Folding Mobility Scooter Uk Tricks The Celebs Are Using automatic folding mobility Scooter uk

Are Mobility Scooters Allowed On Pavements Techniques To Simplify

Your Daily Life Are Mobility Scooters Allowed On Pavements Trick Every Person Should Learn Are

Mobility Scooters Allowed On Pavements (Golf-Net-Worth-Earnings.Com)

Guide To On Road Mobility Scooters: The Intermediate Guide For On Road Mobility Scooters on Road mobility scooters

The Most Underrated Companies To Monitor In The Togel Singapore Industry togel4d; Nichole,

10 Things You Learned In Kindergarden Which Will Aid You In Obtaining Private ADHD Assessment private adult

adhd assessment scotland (Belle)

Ten Common Misconceptions About Lightest Folding Mobility Scooter That Don’t

Always Hold folding mobility scooter for heavy

person uk (Douglas)

What Is Four Wheel Rollator And How To Utilize What Is Four Wheel Rollator And How To Use designer rollator; Temeka,

The Most Underrated Companies To Follow In The Fold Flat Treadmill Industry burn Calories

See What Electric Wheelchair 25 Stone Tricks The Celebs Are Utilizing electric

wheelchair 25 stone (Stephania)

Why Is There All This Fuss About Male Masterbator?

male Masturbator

Guide To Daftar Akun Togel Resmi: The Intermediate Guide The Steps To Daftar Akun Togel Resmi daftar Akun Togel resmi

15 Things You Didn’t Know About Honda Replacement Key replacement car key for honda

The 12 Types Of Twitter Program Car Keys The Twitter Accounts That You Follow program car keys Near me

Do Not Buy Into These “Trends” Concerning Vibrating Anal Sex Toys best anal Vibrators

Could Truck Accident Attorney Be The Key For 2023’s Challenges?

truck Accident lawyer columbia sc (http://www.mecosys.com)

A Retrospective The Conversations People Had About Car Key Repair Service 20 Years Ago Car Key Repair Company

10 Tell-Tale Signals You Need To Find A New Window.Glass Replacement House glass Replacement

How Used Mobility Scooters For Sale Near Me Changed My Life

For The Better medical mobility scooters near

me – http://www.safe1.co.kr,

Why Integrated Fridge Is Fast Becoming The Hot Trend For 2023 36035372

7 Simple Changes That Will Make The Biggest Difference In Your Replacement Windows

Cambridgeshire Window Lock repairs

10 Car Key Reprogramming Tricks All Experts Recommend

Car Key programing near me

The 10 Most Scariest Things About Link Togel Link Togel

The Under-Appreciated Benefits Of Leather Sleeper Sofa best sleeper couch (Zita)

Five Killer Quora Answers On Coffee Machines With Capsules

Coffee machines with capsules

Five Killer Quora Answers On Fold Away Treadmill

Fold Away Treadmill

A Guide To Ford Ka Key In 2022 ford focus key fob Replacement

Guide To Kinky Toys For Couples: The Intermediate Guide To Kinky Toys For Couples kinky Toys for couples

Why Best Self Empty Robot Vacuum Should Be Your Next Big Obsession Best self Cleaning mopping robot

A Glimpse Into The Secrets Of Bluetooth Sex Machine uk sex machine – Maddison,

The Reason Mesothelioma Settlement Is So Beneficial During COVID-19 Mesothelioma attorney utah, yshuman.co.kr,

A Step-By Step Guide For Choosing Your Best French Style Fridge

Freezer french door Fridge no freezer

11 Ways To Totally Defy Your Lightweight Folding Electric Wheelchair Uk Foldable Electric Wheelchair For Travel

The 10 Most Terrifying Things About ADHD Tests For

Adults Adult Adhd Test Online

15 Things You Didn’t Know About Adhd Symptoms

Test adhd in adults symptoms quiz

5 Killer Quora Answers On Pod And Bean Coffee Machine

pod and bean coffee machine (top10bookmark.com)

15 Gifts For The Lidar Robot Vacuum Cleaner Lover In Your Life vacuum robot with lidar

15 Interesting Facts About Window And Door Doctor You’ve Never Known Window and door doctor near me

See What All Terrain Buggy Tricks The Celebs Are Using All terrain Buggy

Subaru Car Keys Tools To Help You Manage Your Everyday Lifethe Only Subaru Car

Keys Trick That Every Person Must Learn replacement subaru key (valetinowiki.racing)

Repair Scratch On Composite Door Tools To Make Your Daily Life Repair

Scratch On Composite Door Trick That Everybody Should Know Repair Scratch On Composite Door

5 Killer Quora Answers On Situs Terpercaya

situs terpercaya

10 Websites To Help You Learn To Be An Expert In Key Fob Programming Near Me Reprogramming Key Fob

An Easy-To-Follow Guide To Choosing Your Top-Rated Mobility Scooters Affordable Electric Scooters

How To Choose The Right Blue Sectional Sofa On The Internet Reversible sectional Sofa

The People Who Are Closest To Mobility Scooter

For Seniors Uncover Big Secrets heavy-duty electric scooters

This Week’s Most Popular Stories Concerning Bunk Bed Single

bunk Beds single mattress

A Peek Into Situstoto Slot’s Secrets Of Situstoto Slot Togel Hongkong

Wisdom On Private Adult Adhd Assessment From An Older Five-Year-Old adhd evaluation Services

20 Trailblazers Are Leading The Way In Automatic Folding Travel Mobility Scooter Auto Folding Travel Scooter

Профессиональный сервисный центр по ремонту фото техники от зеркальных до цифровых фотоаппаратов.

Мы предлагаем: отремонтировать фотоаппарат

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

If you or someone close to you has been diagnosed with an asbestos-related illness and you are eligible, you could be

able to bring an asbestos lawsuit.

Train Accident Lawsuit 10 Things I’d Loved To Know Sooner Train accident lawyer houston

See What Pram With Car Seat Tricks The Celebs Are Using pram with Car seat

9 Lessons Your Parents Teach You About Single Standing Stroller Single standing Stroller

You’ll Never Guess This 4-Wheel Mobility Scooters’s Benefits 4-Wheel Mobility Scooters – Bookmarkzap.Com,

The Three Greatest Moments In Fix Door Hinge History repair window hinges – Carissa –

Five Killer Quora Answers To Affordable Mobility Scooters Affordable Mobility Scooters

Private Psychiatrist Near Me Techniques To Simplify Your Everyday Lifethe Only Private

Psychiatrist Near Me Trick That Every Person Should Be Able To private psychiatrist near me – https://kyigit.kyigd.com:3000/iampsychiatry2981/jewell2017/wiki/The-No.-Question-That-Everyone-In-Private-Psychiatrist-Glasgow-Should-Know-How-To-Answer –

10 Facts About ADHD In Adults Women That Will Instantly Bring You To A Happy Mood adhd Screening women

Responsible For An Program Car Key Budget? 12 Best Ways To Spend Your Money Key Programmers (Qooh.Me)

Why Keys Programmed Is Fast Becoming The Hottest

Trend Of 2023 how much To programme a car Key

Guide To Situs Togel Dan Slot Terpercaya: The Intermediate Guide To

Situs Togel Dan Slot Terpercaya Situs Togel Dan Slot Terpercaya

Is Train Accident Claim As Important As Everyone Says?

Dallas Truck Accident attorney

The Reason Why Skoda Octavia Replacement Key Is The Main Focus Of Everyone’s Attention In 2023 Skoda Key Lost (https://Yildiz-Bishop.Technetbloggers.De)

Alternative Treatments For Anxiety Tools To Ease Your Everyday Lifethe Only Alternative Treatments For Anxiety Technique Every Person Needs To Know Alternative treatments for anxiety

12 Facts About Defra Wood Burning Stoves To Make You Think About The Other

People defra stoves comparison, rose-maurer.thoughtlanes.net,

Responsible For A Programmed Car Keys Budget? 12 Ways To Spend Your Money

keys programmed (Lilla)

Ten Truck Accident Attorney Near Me Myths You Shouldn’t Share On Twitter milwaukee truck accident lawyer [Janie]

The Best Stylish Mobility Scooters That Gurus Use Three Things electric mobility Scooters

Guide To Coffee Machine Capsule: The Intermediate Guide The

Steps To Coffee Machine Capsule Coffee machine capsule

What’s The Job Market For Automotive Locksmith Key Programming Professionals?

automotive locksmith key programming (maps.google.com.ua)

Be On The Lookout For: How Mobility Scooters Uk Is Taking Over The World And How

To Respond All-Terrain Mobility Scooters – Git.Nwhco.Ir,

The 10 Most Terrifying Things About Composite Door Frame Repair composite Door Frame repair

10 Unexpected Bifold Repairs Near Me Tips

Bifold Doors Repair (https://Www.Airsoftmarkt.Nl/Author/Hippacket9/)

Private Psychiatrist Uk Tools To Streamline Your Everyday Lifethe Only Private Psychiatrist Uk Trick

Every Individual Should Know private psychiatrist staffordshire

You’ll Never Be Able To Figure Out This Car Remote Key Repair’s Tricks car Remote key Repair

A Proficient Rant Concerning Double Glazing Repairs Double Glaze Repair Near Me

What’s The Job Market For Car Key Remote Repair Near Me Professionals Like?

car Key remote repair

Looking Into The Future What’s The Kia Keyring Industry Look Like In 10 Years?

Kia Sorento Key Replacement

17 Signs That You Work With Cheapest Folding Mobility Scooter Foldable Scooter

The 3 Greatest Moments In Private Psychiatrist Assessment Near

Me History private psychiatrist near Me uk

Beware Of This Common Mistake On Your Maryland Birth Injury Attorneys Birth Injury Medical Malpractice Attorney

10 Reasons That People Are Hateful To Scooters Folding Scooters Folding Electric Folding Mobility Scooter Uk

See What Lost Car Keys No Spare Tricks The Celebs Are Using Lost car keys no Spare

How To Explain Depression Treatment Strategies To Your Grandparents Non Medical Treatment For Depression

The 10 Scariest Things About Programmable Car Keys Car

9 Lessons Your Parents Taught You About Managing ADHD Without Medication Managing Adhd Without Medication

7 Essential Tips For Making The Profits Of Your Car Keys Programming key fob programmers near me, Andra,

Key Fob Programming Near Me: What Nobody Is Talking

About Reprogramming Key Fob (Bengtson-Christiansen-2.Blogbright.Net)

You’ll Never Be Able To Figure Out This Can Mobility Scooters Go On The Pavement’s Benefits can mobility scooters

go on the pavement (Marilynn)

It’s Time To Forget Upvc Window Hinge: 10 Reasons Why You Don’t Have

It cost of replacing window hinges – Danelle

–

20 Trailblazers Leading The Way In Car Boot Mobility Scooter mobility scooter portable car boot folding lightweight

What Experts In The Field Want You To Learn car keys programmed

(https://Ask.mgbg7b3bdcu.net/user/dreammonday57)

What’s The Current Job Market For Automatic Folding Travel Mobility Scooter Professionals

Like? automatic folding travel mobility scooter (seolistlinks.Com)

15 Reasons To Love Private Psychiatrist Chester Private psychiatrist london Uk

The Most Worst Nightmare About Seat Ibiza Key Come To Life

seat ibiza replacement key

13 Things You Should Know About Symptoms Of Adhd In Adults

Test That You Might Not Have Known combined Adhd symptoms in adults

Why You Should Be Working With This Adult Adhd Assessment

Uk Adult adhd Assessment london

The Reasons Car Boot Mobility Scooters Is Everywhere This

Year Collapsible Mobility Scooter [Labo.Wodkcity.Com]

Who Is The World’s Top Expert On High-Quality Mobility Scooters?

foldable lightweight scooters

20 Questions You Must Always To Ask About Rollator Walker Folding Before You Buy Rollator Walker Folding buy rollator walker

The Top Mens Masturbation Toys Gurus Can Do 3 Things the best masturbator

What’s The Current Job Market For Remote Key Fob Repair Professionals?

remote key fob repair

What’s The Fuss About Upvc Door Hinge Replacement? How To Adjust Upvc Window Hinges

Если вы искали где отремонтировать сломаную технику, обратите внимание – профи тех сервис краснодар

How To Outsmart Your Boss On Bunk Bed For Adults eddafay.Top

asbestos legal is a

strong and fireproof mineral that was employed in many industries.

Workers were exposed asbestos during construction, ship repairs and

automobile manufacturing.

Adult Adhd Assessment Near Me Techniques To Simplify Your Everyday LifeThe Only Adult Adhd Assessment Near Me Technique Every

Person Needs To Learn Adult Adhd Assessment Near Me

10 Meetups Around Land Rover Key Fob Replacement You Should Attend land rover discovery sport Smart key not working

What’s The Job Market For What Is The Best Automatic Folding Mobility Scooter Professionals Like?

what is the best automatic folding mobility scooter

(https://ball-cannon.mdwrite.net/)

The Next Big Thing In The Togel4d Login Industry togel sydney

The Step-By -Step Guide To Choosing Your Train Accident Claim san antonio truck accident attorneys

Ten Things You’ve Learned In Kindergarden That’ll Help You

With Mental Health Assessment London Bipolar mental health assessment

Are You Getting Tired Of Anxiety Disorders Symptoms? 10 Inspirational

Resources To Revive Your Passion covid symptoms anxiety

5 Clarifications On Train Injury Lawyer train accident Attorney california

This Is A Guide To Compact Electric Wheelchair Uk In 2023

small power chair (http://www.taodemo.Com)

The Unspoken Secrets Of Freezers Table Top cheap fridge freezers uk

15 Shocking Facts About Easy-To-Use Mobility Scooters That You Never Knew lightweight Foldable scooters

The Little-Known Benefits Of Mobility Scooters Electric 4 wheel mobility scooter

Профессиональный сервисный центр по ремонту планшетов в Москве.

Мы предлагаем: сервис по ремонту планшетов

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

10 Quick Tips About Mesothelioma Claim Mesothelioma Compensation

What’s The Job Market For Renault Scenic Key Professionals?

renault scenic key

Find Out What Fiat 500 Key Replacement Cost The Celebs Are

Making Use Of fiat key fob

10 Tell-Tale Signs You Need To Know Before You Buy Porsche Key Fobs porsche Remote key

The No. Question Everybody Working In ADHD Tests For Adults Needs To Know How To

Answer adhd private Test (psychiatrist79485.blogdemls.com)

Are You Tired Of Best L Shaped Bunk Beds? 10 Inspirational Sources That Will Bring Back Your Love best sturdy bunk beds For adults

An Guide To Hyundai I10 Key In 2023 Hyundai genesis key Fob

Guide To Situs Togel Dan Slot Terpercaya: The Intermediate Guide The Steps To Situs Togel Dan Slot Terpercaya situs togel dan slot terpercaya (Vicente)

What Makes The Seat Key Fob Replacement So Effective? During COVID-19 Seat Leon Car Key Replacement

How Much Can Mobility Scooter For Sale Experts

Make? 4 wheel Mobility scooters for sale

20 Hyundai I10 Key Replacement Websites Taking The Internet

By Storm Hyundai Fob (Willysforsale.Com)

11 “Faux Pas” You’re Actually Able To Use With Your Car

Boot Scooter collapsible scooter Mobility

American Retro Fridge Freezer It’s Not As Expensive As You Think Stylish and functional side by side fridge freezer

14 Companies Doing An Excellent Job At Rolls Royce Phantom Key rolls royce key Fob

Best Automatic Folding Mobility Scooter Uk Tools To Make Your Daily Lifethe One Best Automatic Folding Mobility Scooter Uk Trick That Everyone Should

Be Able To automatic folding mobility scooter uk

(Zelda)

10 Best Mobile Apps For Womens Adult Toys womens Sex toy

Five Qualities That People Search For In Every ADHD Diagnosis In Adults adhd diagnosis and executive function

20 Up-And-Comers To Follow In The Double Dildos Industry double ended dildoes (mf0bm6Uh9iu3avi400g.kr)

You’ll Never Guess This Programming A Car Key’s Tricks

program

Five Bmw Spare Key Projects To Use For Any Budget replacement bmw car Keys

Ten Ways To Build Your ADHD Adults Test Empire adhd online Test for adults

5 Killer Quora Answers To Link Togel Resmi Link Togel

15 Reasons Not To Be Ignoring Auto Folding Mobility Scooter With Suspension auto Folding mobility Scooters

The 10 Most Scariest Things About Car Key Cover Volkswagen car key cover Volkswagen (https://nerdgaming.science)

Where Is Veleco Electric Scooter Be One Year From In The Near Future?

veleco Mobility Scooters

15 Of The Best Pinterest Boards All Time About Programmed Car Keys how much to reprogram A car Key uk

9 Lessons Your Parents Teach You About Key Lost Car Key Lost

An Easy-To-Follow Guide To Mobility Scooter For Outdoor Use Senior scooters

10 Wrong Answers To Common Daftar Situs Togel Questions: Do You Know The Right Ones?

Togel Hongkong (Talk.Dofun.Cc)

Why You Should Focus On Enhancing Mobility Scooter Buying Guide modern mobility

scooters [Christi]

5 Killer Quora Answers On Link Togel Resmi Link togel resmi

What’s The Current Job Market For Car Key Lost Professionals?

key lost (http://chunzee.co.kr/bbs/board.php?bo_table=free&wr_id=1201)

10 Facts About Daftar Akun Togel Resmi That Can Instantly Put You In A Good Mood togel singapore

Профессиональный сервисный центр по ремонту бытовой техники с выездом на дом.

Мы предлагаем:сервис центры бытовой техники новосибирск

Наши мастера оперативно устранят неисправности вашего устройства в сервисе или с выездом на дом!

What’s The Current Job Market For Automatic Electric Folding Portable Lightweight Mobility Scooter

Professionals? automatic electric folding portable lightweight mobility scooter

What’s The Job Market For Private Psychiatrist Near Me Professionals?

Private Psychiatrist Near Me

Five Killer Quora Answers On Automatic Folding Electric Scooter automatic Folding electric Scooter

Ten Bandar Toto Myths That Don’t Always Hold situs toto togel (Minecraftcommand.science)

5 Killer Quora Answers On Toyota Replacement Car Keys how to find a lost toyota smart key

You’ll Never Be Able To Figure Out This Electric Automatic Folding 4-Wheel Mobility

Scooter’s Benefits electric automatic folding 4-wheel

mobility scooter (Ernestina)

10 Things We Hate About Vauxhall Key Cover Car key copy near Me

The Biggest Issue With Window Hinge Repairs Near Me, And How You Can Resolve It

window Hinges repair (peatix.Com)

20 Best Tweets Of All Time About Smart Car Keys Replacement smart car key Fob

Guide To Electric Wheelchairs Lightweight: The Intermediate Guide For Electric Wheelchairs Lightweight Electric Wheelchairs Lightweight

10 Auto Ignition Key Replacement-Related Meetups You Should Attend Broken ignition key

The Story Behind 3 Wheel Mobility Trike Is One

That Will Haunt You Forever! 3 Wheel Scooters For Sale (Minecraftcommand.Science)

The Reasons To Work With This Togel4d Login togel sydney

The Biggest “Myths” About Lightweight Folding Travel Mobility Scooters Could Actually Be Accurate Folding lightweight Mobility scooters

Five Killer Quora Answers On Lexus Replacement Keys Lexus new Key fob

Three Greatest Moments In Best Medication For ADHD History get adhd medication online –

https://kelleher-vaughn-2.blogbright.net/the-next-big-event-in-the-medications-for-adhd-industry,

3 Common Reasons Why Your Car Key Programmer Isn’t Working (And How To Fix It) Car Keys Programmed Near Me

Anxiety Symptoms Gad Tips From The Top In The Industry Anxiety hangover Symptoms

20 Things You Need To Know About Foldable Rollators purple rollator Walker

10 Quick Tips About Mobility Scooters Road Legal Mobility Scooters For Road Use

What Experts In The Field Want You To Learn 4 Wheel Enclosed Mobility Scooter (http://Www.Stes.Tyc.Edu.Tw/Xoops/Modules/Profile/Userinfo.Php?Uid=1373256)

What Is Locksmiths For Cars And Why Is Everyone Speakin’ About It?

mobile locksmith for cars near me

See What Green Power Mobility Reviews Tricks The Celebs Are

Using green power mobility reviews (https://www.Valeriarp.com.tr/index.php?Action=profile;u=48331)

Where Can You Find The Most Reliable Electric Automatic Folding 4-Wheel

Mobility Scooter Information? Automatic Folding

Scooter (https://Johsocial.Com/Story8134716/5-Reasons-To-Be-An-Online-Auto-Folding-Scooter-Shop-And-5-Reasons-You-Shouldn-T)

A Relevant Rant About Audi Car Key Replacement Audi keys replacement

10 Locations Where You Can Find Portable Wheelchair Electric Invacare Electric Wheelchair (https://Hificafesg.Com/Index.Php?Action=Profile;U=247610)

15 Latest Trends And Trends In Adhd Adults Assessment How To Get Assessed For Adhd As An Adult

8 Tips For Boosting Your Multifuel Stove Game 913875.xyz

Why We Do We Love Togel4d (And You Should Also!) togel Hongkong

This Is The Advanced Guide To Mesothelioma Attorney

Mesothelioma litigation

Five Lessons You Can Learn From Automatic Folding Mobility

Scooter Near Me autofold Mobility Scooter

Guide To 3 Wheeled Rollator With Seat: The Intermediate

Guide In 3 Wheeled Rollator With Seat 3 wheeled rollator With seat (https://securityholes.science)

Ten Common Misconceptions About Folding Travel Wheelchair With Bag

That Don’t Always Hold light weight foldable Wheelchair

Pay Attention: Watch Out For How Bunk Bed L Shape Is Taking Over And What Can We

Do About It l shaped bunk beds double; speedgh.com,

10 Facts About Social Anxiety Symptoms That Will Instantly Put You

In A Good Mood 1738077.Xyz (1738077.Xyz)

10 Quick Tips On Heavy Duty Electric Wheelchair heavy Duty electric wheelchairs

5 Killer Quora Answers To Automatic Folding Electric

Scooter automatic folding electric scooter

The Greatest Sources Of Inspiration Of Programming Car Keys Key Fob Programmers Near Me

15 Amazing Facts About Lightweight Folding Wheelchair You’ve Never Heard Of Folding wheelchairs

14 Common Misconceptions About Mobility Scooter Sales Near Me

cheap electric mobility scooters for sale

Bandar Online Togel Tools To Improve Your Everyday Lifethe Only Bandar Online Togel Trick Every Individual Should Know bandar online togel (https://www.xuetu123.com)

10 Power Mobility Scooters Tricks All Experts Recommend Comfortable Electric scooters

5 Skoda Key Replacement Lessons From The Pros skoda scala Key

Five Psychiatric Assessment Form Projects To

Use For Any Budget psychiatry uk adhd self assessment (Harley)

Power Mobility Scooters Tools To Make Your Daily Lifethe One Power Mobility Scooters Trick That Everybody Should Know Power Mobility Scooters

The Complete Guide To Wheel Chair Ramp small Wheelchair ramps

See What Auto Key Repair Near Me Tricks The Celebs Are Utilizing key Repair Near me

Are You Getting The Most Value Of Your Mesothelioma?

Mesothelioma Lawsuits [https://Pearce-Malone.Technetbloggers.De/]

15 Best Documentaries On Car Boot Lock Repair Car Lock Maintenance

The Ultimate Glossary For Terms Related To Porsche Keyfob Porsche

key for sale (mosquefifth50.bravejournal.net)

Why Toto Online Terbaik Is More Difficult Than You Imagine togel Sydney [Hikvisiondb.Webcam]

Bandar Togel Terpercaya Tools To Streamline Your Daily Lifethe

One Bandar Togel Terpercaya Trick That Everybody

Should Know Bandar Togel Terpercaya

Why Everyone Is Talking About Volkswagen Keys Right Now volkswagen Keys Made

7 Secrets About Bandar Toto That Nobody Will Share With You Situs Toto Togel

Don’t Buy Into These “Trends” About Manic Depression Symptoms signs of Depression in elderly parents

10 Things Your Competition Can Inform You About

Loft Bed With Sofa Underneath low Loft bed Frame

10 Things We Do Not Like About Replacement Glass For Windows double glazed Glass replacement near me (mcneil-ramos-5.Technetbloggers.de)

You’ll Never Guess This Mobility Scooter Usa’s Secrets mobility scooter usa

7 Simple Secrets To Completely Doing The Boot Scooters Boot Mobility Scooters With Suspension, Willysforsale.Com,

The Guide To Cost For Replacement Car Key In 2023 replacement car keys cost

near me (Chau)

13 Things You Should Know About ADHD In Adults Test That You Might Not Know adult testing for adhd

Say “Yes” To These 5 Electric Trikes Tips Mobility Scooters Electric

What NOT To Do With The Getting A New Car Key Cut Industry key fob Replacement

5 Killer Quora Answers On Does A New Ignition Switch Require A New Key does a new ignition switch require a new key

What Locksmith Auto Experts Want You To Be Educated cheap automobile locksmith near Me

What Do You Think? Heck What Exactly Is Porsche Macan Key?

porsche boxster key repair

12 Stats About Boot Scooter To Make You Think About The Other People

best boot mobility scooter uk [https://www.ksja.co.kr]

Guide To Sectional Couch With Chaise: The Intermediate Guide The Steps To

Sectional Couch With Chaise Sectional couch with chaise

What’s The Current Job Market For Daftar Situs Togel Professionals Like?

Daftar situs togel

15 Secretly Funny People Work In Programming Car Key

Cost Of Programming A Car Key (http://Www.Google.At)

Why Is Small Treadmill With Incline So Popular?

treadmill for small spaces with incline [Amelia]

You’ll Never Guess This Adult Adhd Assessment Uk’s Tricks

Adult Adhd Assessment Uk (https://King-Wifi.Win/Wiki/Is_ADHD_Assessment_For_Adults_The_Most_Effective_Thing_That_Ever_Was)

10 Things Everyone Has To Say About Subaru Forester Replacement Key subaru Legacy Key

The 3 Most Significant Disasters In Daftar Situs Togel History Toto Macau

The 10 Most Terrifying Things About Outdoor Scooters 3 wheel electric folding mobility scooter compact portable; securityholes.Science,

The Best Way To Explain Car Keys Cutting To Your Boss Vw Key Cut By Vin Near Me

Find Out What How To Get A Diagnosis For ADHD Tricks The Celebs Are Making Use Of adhd assessment

What Programing Car Keys Will Be Your Next Big Obsession? mobile car key programming (Jacques)

See What Car Key Programing Tricks The Celebs Are Making Use Of Car Key programing

20 Glazing Repair Near Me Websites Taking The Internet By Storm Double glazed Window repair

Is Your Company Responsible For The Bmw Replacement Car Keys Budget?

12 Top Notch Ways To Spend Your Money bmw key fobs (Stephanie)

You’ll Never Guess This Automatically Folding Mobility Scooter’s Tricks automatically Folding mobility Scooter

Replacement Car Keys Near Me Tools To Make Your Everyday Lifethe

Only Replacement Car Keys Near Me Trick Every Person Should Be Able

To replacement car keys near me – Brayden –

Why You Should Concentrate On Making Improvements To Saab Replacement Keys Uk Car Fob Programming

10 Things Everybody Has To Say About Private Psychiatrist Liverpool Cost Private Psychiatrist Liverpool Cost Private Adhd Psychiatrist

Near Me, https://Usecast37.Werite.Net/What-Is-Private-Psychiatrist-Liverpool-And-Why-Is-Everyone-Talking-About-It,

10 Life Lessons We Can Take From Bandar Toto Togel Singapore

Car Boot Mobility Scooters Tools To Improve Your Daily Life Car Boot Mobility Scooters Trick

That Everyone Should Learn Car Boot Mobility Scooters

5 Killer Quora Answers To Mobility Scooter Buying Guide mobility scooter buying guide (https://allkindsofsocial.com/story2661836/what-is-the-secret-Life-of-cheap-mobility-scooters-near-me)

It’s Time To Forget Situs 4d: 10 Reasons Why You Don’t Need It togel Resmi indonesia

5 3 Wheel Scooter For Handicapped Lessons Learned From Professionals 3 Wheeled motor scooters

Why Incorporating A Word Or Phrase Into Your Life

Will Make All The The Difference Adhd assessment adults Uk

Why Do So Many People Want To Know About Locked Keys In Car How

To Open? Locked Car

The Secret Secrets Of Kids Bunk Bed With Stairs Kid Bunk Beds

Looking For Inspiration? Check Out 8mph Mobility Scooter 8Mph Mobility Scooters For Sale

How The 10 Most Disastrous Adhd Assessment For

Adults Fails Of All Time Could Have Been Prevented adult adhd assessment scotland

Car Key Programing 101″The Ultimate Guide For Beginners Car Key Reprogramming Near Me (Isaevclub.Ru)

Why Program A Car Key Is Fast Increasing To Be The Trendiest Thing Of

2023 mobile car key programming near me (maps.google.cat)

The Top 5 Reasons People Thrive In The Wheelchair Ramp Portable Industry Wheelchair Van Ramps; Funsilo.Date,

Car Keys Cutting Near Me Is The Next Hot Thing In Car Keys Cutting Near Me Cutting Car Keys Near Me

Programing Car Keys 101″The Ultimate Guide For Beginners programming

Если вы искали где отремонтировать сломаную технику, обратите внимание – профи ремонт

5 Killer Quora Answers To L Shaped Couches For Sale

L Shaped couches for Sale

Why You Should Concentrate On The Improvement Of L Shaped Double Bunk Beds l shaped

low bunk beds (Otis)

Bariatric Mobility Scooters Tools To Make Your Everyday Lifethe Only Bariatric Mobility

Scooters Technique Every Person Needs To Learn bariatric mobility scooters (telegra.ph)

Guide To Replacement Key For Audi: The Intermediate Guide On Replacement Key For Audi

key for audi (Rudy)

What Freud Can Teach Us About Greenpower Mobility

Green power scooters

What Is ADHD Diagnosis And Why Is Everyone Talking About It?

who can diagnose adhd in adults; https://private-mental-health20425.look4blog.com,

11 Methods To Refresh Your Repairing Double Glazing jerealas (http://Www.Jerealas.top)

See What Ford Car Key Replacement Tricks The Celebs Are Using Ford car Key

Is Private ADHD Diagnosis As Vital As Everyone Says?

Private Adhd Assessment Birmingham (http://Yerliakor.Com/User/Olivebeat24)

How Tree House Bunk Bed Has Become The Most Sought-After Trend Of 2023 Children’s Treehouse Bed

Nine Things That Your Parent Taught You About Walking Pad Desk walking pad desk, fieldoboe84.werite.net,

What Is Adult Adhd Symptoms? History Of Adult Adhd Symptoms what is adult adhd symptoms

Why You Should Concentrate On Enhancing Spare Car Key Cut Car Remote key Replacement

Treehouse Canopy Tips From The Top In The Business Treehouse bunk Bed

Why Car Key Programing Is Your Next Big Obsession car key programming near me (Steve)

What’s The Current Job Market For Rollator Three Wheel Professionals?

rollator three Wheel

20 Myths About Mesothelioma Asbestos Claim:

Debunked 9363280.xyz

15 Funny People Working Secretly In Cutting-Edge Electric Scooters best electric folding mobility scooter (https://lovewiki.faith/Wiki/Ibsenhartvig9206)

What’s The Job Market For Can Mobility Scooters Go On Road Professionals?

Can Mobility Scooters Go On Road [Mozillabd.Science]

Guide To Situs 4d: The Intermediate Guide In Situs 4d situs 4d

You’ll Never Guess This 4 Wheel Motorized Scooter’s Tricks 4 Wheel motorized scooter

The Worst Advice We’ve Seen About Green Power Scooters Green Power Scooters Green electric scooter

10 Basics Concerning Replacement Window Hinges You Didn’t Learn At School pvc window Hinges

12 Companies Setting The Standard In 4 Mph Mobility Scooters 4mph Mobility scooter

You’ll Never Guess This Rollator Walking Aid’s Tricks rollator walking Aid

Are You Tired Of Automatic Folding Mobility Scooter Second Hand?

10 Sources Of Inspiration That’ll Revive Your Passion Automatic folding mobility Scooters

Five Things Everyone Makes Up About Mobility Scooters Folding

heavy duty folding mobility scooters

5 Killer Quora Answers On Best Queen Bunk Beds best Queen bunk beds

See What Situs Terpercaya Tricks The Celebs Are Utilizing Situs Terpercaya

Five Killer Quora Answers To Small Single Bunk Beds small single Bunk Beds

You’ll Never Guess This Repair Ignition Lock Cylinder’s Secrets Repair Ignition Lock Cylinder (http://Www.Annunciogratis.Net)

9 Things Your Parents Taught You About Daftar Akun Togel Resmi Daftar akun Togel Resmi

Where Can You Find The Top Adult Adhd Assessment Information? Adhd assessment Women

What Do You Do To Know If You’re Prepared For Kids Bunk Bed Kids’ Bed

This Story Behind Spare Key For Car Cost Will Haunt You Forever!

How Much For Spare Car Key (https://Olderworkers.Com.Au/)

What Are The Reasons You Should Be Focusing On Improving Private Psychiatrist private psychiatrists northern ireland

(Cinda)

10 Quick Tips For Nissan Key Programming replacement Key nissan qashqai

Is Your Company Responsible For An Patio Door Repairs Budget?

Twelve Top Ways To Spend Your Money company

See What Adult ADHD Symptoms Women Tricks The Celebs Are Utilizing adult

adhd symptoms women (https://Elearnportal.science)

5 Killer Quora Answers To Single Bunk Beds With Mattresses single beds Bunk bed (users.atw.hu)

See What Small Bunk Bed For Kids Tricks The

Celebs Are Using small bunk bed For kids

See What ADHD Treatment In Adults Tricks The Celebs Are

Using Adhd Treatment In Adults

Are You Responsible For A Private Adult Adhd Assessment Budget?

10 Amazing Ways To Spend Your Money CAMHS ADHD assessment UK

Bandar Online Togel Tools To Streamline Your Daily

Life Bandar Online Togel Trick That Every Person Should Learn bandar

online togel (https://blogfreely.net)

How To Tell The Mental Assessments That’s Right For You occupational therapy initial assessment mental health

Car Keys Programmed Tools To Improve Your Daily Life Car Keys Programmed Trick Every Person Should Know

Keys programmed

10 Things Everybody Has To Say About Symptoms Of Adhd In Adults female adhd Symptoms list

10 Healthy Single Size Mattresses Habits single bed mattress Price (https://theweddingresale.com/)

How Much Can Situs Terpercaya Experts Make?

toto macau

You’ll Be Unable To Guess Composite Door Replacement Keys’s Tricks composite door replacement keys

What’s The Current Job Market For Treadmill UK Professionals Like?

Treadmill uk

Five Killer Quora Answers To Link Togel Resmi Link Togel Resmi

The Most Significant Issue With Toto4d, And How You Can Fix It Situs Togel Online

How To Explain Adhd Assessment Adults To Your Grandparents adult adhd Diagnostic assessment and treatment

9 . What Your Parents Taught You About ADHD Diagnosis UK Adults adhd diagnosis uk adult (mental-health-assessment20983.blogsvirals.com)

ADHD Traits In Women Tools To Ease Your Daily Lifethe

One ADHD Traits In Women Trick Every Individual Should Know

adhd traits in women, menwiki.Men,

7 Small Changes That Will Make A Huge Difference In Your Sleeper Sectional Couch sectional sleeper Sofa With Recliners

What’s Holding Back From The Toto4d Industry?

Bandar Toto

Guide To Situs Togel Dan Slot Terpercaya: The Intermediate Guide In Situs Togel Dan Slot Terpercaya Situs Togel Dan Slot Terpercaya

See What Situstoto Slot Tricks The Celebs Are Utilizing situstoto slot

30 Inspirational Quotes About Fiat Punto Key Replacement How To Start Fiat 500 Without Key

You’ll Never Be Able To Figure Out This Ferrari Key Replacement Near Me’s

Benefits ferrari Key Replacement near me

Glazing Specialists London Tips To Relax Your Everyday Lifethe

Only Glazing Specialists London Trick That Every Person Should Be Able To Glazing specialists london

5 Toto Online Terbaik Lessons Learned From Professionals bandar togel terpercaya (Christi)

The 10 Scariest Things About Best Quality Childrens

Bunk Beds childrens Bunk Bed

Ten Ways To Build Your Treehouse Loft Bed With Slide

Empire treehouse Beds for kids; Promarket.In.ua,

You’ll Never Guess This Small Single Stroller’s Tricks small Single stroller

You’ll Never Guess This Togel4d Login’s Secrets togel4d; Penney,

There’s A Reason Why The Most Common Huge U Shaped Sectional Debate It’s Not

As Black Or White As You Might Think U Shaped Sofa Beds

Nine Things That Your Parent Taught You About Ignition Key Replacement Cost ignition key Replacement cost

You’ll Be Unable To Guess ADHD Diagnosis In Adults’s Benefits adhd diagnosis In adults

See What Small Treadmill For Desk Tricks The Celebs Are Using small treadmill for desk

Everything You Need To Learn About Situstoto Slot togel sydney, Isiah,